Quando ti capita di pensare che un progetto “costa troppo”, a cosa ti riferisci? Al budget, alle ore extra accumulate strada facendo o alla sensazione che lo sforzo non sia ripagato dal valore ottenuto?

Spesso questa frase parla di costi mai messi davvero a fuoco: tempo che scivola via in attività poco visibili, risorse distribuite male, complessità sottovalutate fin dall’inizio.

Il libro Misurare i costi – scritto da Massimo Aielli, Docente SDA Bocconi – parte dall’idea che prima di giudicare un progetto bisogna capire che cosa stiamo misurando e perché quei numeri possono aiutarci a raccontare come l’azienda lavora davvero.

Cosa significa misurare i costi

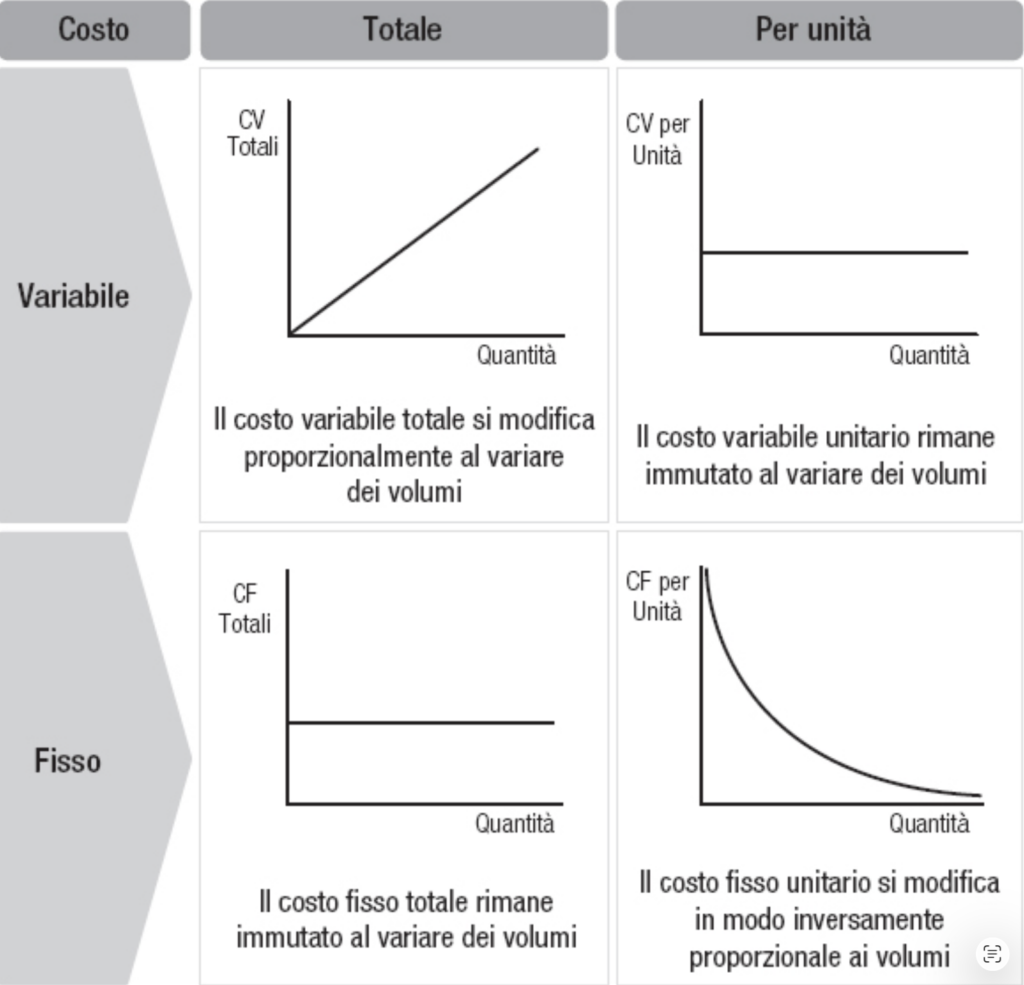

Un costo è prima di tutto il valore delle risorse che consumiamo per ottenere qualcosa. Non “quanto paghiamo”, ma quanto consumiamo mentre facciamo le cose.

Misurare i costi vuol dire provare a collegare i numeri alla realtà del lavoro quotidiano: il tempo delle persone, le attività svolte, i processi che assorbono energia, le scelte che generano valore oppure spreco.

Nei primi capitoli si insiste molto su alcuni concetti teorici, funzionali al percorso successivo.

Se hai frequentato Economia all’università molte nozioni non saranno nuove per te, se invece come me hai solo qualche conoscenza di base sappi che la lettura potrebbe risultare sfidante senza un po’ di contesto. 😃

I modelli di costing

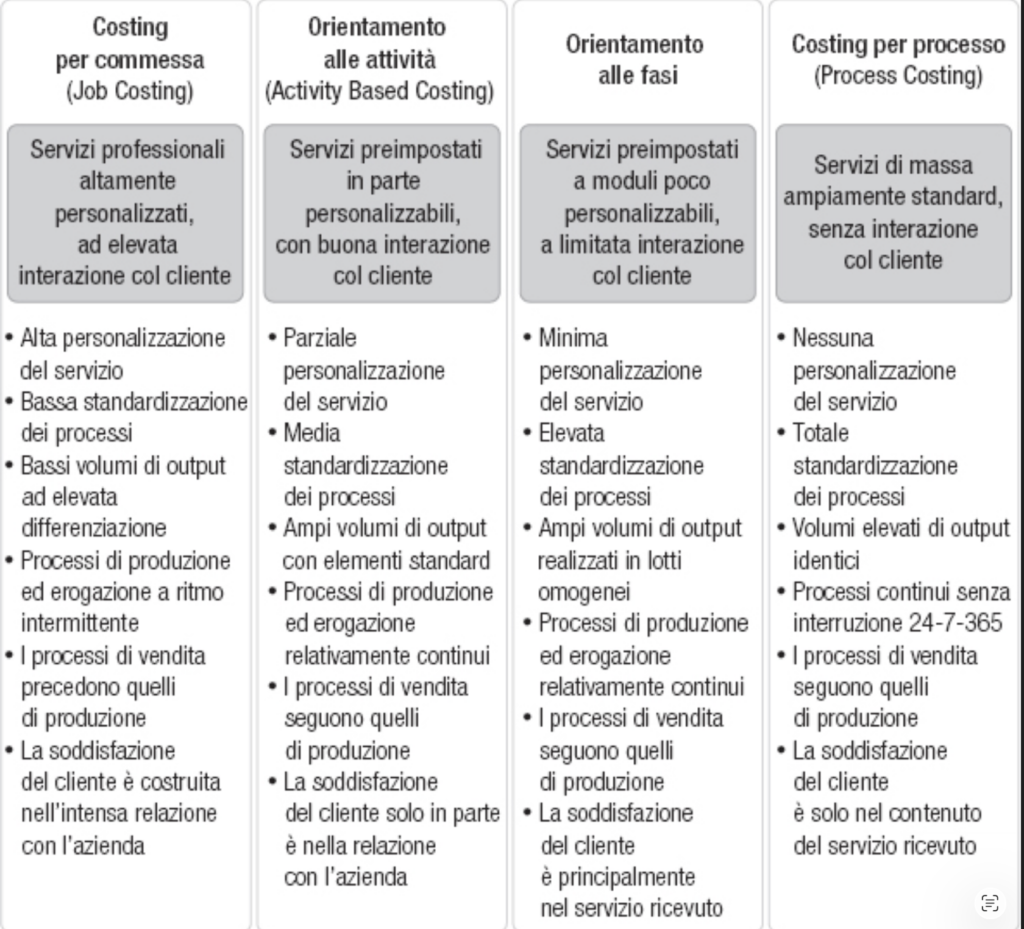

Le aziende non lavorano tutte allo stesso modo: alcune fanno lavori su misura, altre ripetono sempre le stesse attività, altre ancora producono servizi di massa.

I modelli di costing servono ad adattare la misurazione dei costi al modo reale di lavorare e sono principalmente 4.

1. Costing per commessa (Job Costing)

Questo modello funziona quando ogni cliente è un mondo a sé (es. nel caso di consulenza, studi professionali, agenzie creative, progetti su misura). Il servizio è altamente personalizzato e c’è molta interazione durante la realizzazione del progetto. Spesso prima vendi il lavoro, poi lo realizzi.

Il costo si ricostruisce così: “Quanto tempo, quante persone e quante risorse abbiamo usato per questa commessa?”

2. Orientamento alle attività (Activity Based Costing)

Qui siamo in aziende dove il servizio è preimpostato ma personalizzabile, il cliente interagisce ancora con l’azienda e i volumi iniziano a essere importanti.

Non guardi più la singola commessa, ma le attività che svolgi:

- quanto costa gestire un cliente?

- quanto costa fare assistenza?

- quanto costa analizzare, progettare, supportare?

3. Orientamento alle fasi – Servizio modulare

Qui il servizio è poco personalizzabile, composto da fasi standard e con interazione limitata col cliente, che percepisce il valore soprattutto nel servizio finale, non tanto nella relazione.

In questo caso i costi si misurano chiedendosi: “Quanto costa ciascuna fase del processo?”

È un modello che funziona bene quando:

- i processi sono ripetibili;

- i volumi sono elevati;

- le differenze tra clienti sono minime.

4. Costing per processo (Process Costing)

Questo è il modello dei servizi di massa altamente standardizzati, dove il costo viene “spalmato” su grandi volumi di output identici e il cliente è soddisfatto se il servizio funziona, non perché si sente seguito.

Il focus sui servizi e sulle imprese digitali

La parte che personalmente ho trovato più utile è quella sui servizi e imprese digitali, dove il grande dilemma dei costi è sempre presente nel caso di liberi professionisti come me o imprenditori.

Quando lavori con attività immateriali (tempo, competenze, attenzione, capacità di risolvere problemi, processi) il legame tra “quello che metti” e “quello che ottieni” è meno evidente. Misurare i costi diventa più difficile, ma anche più importante.

In questo caso entra in gioco l’Activity Based Costing: invece di dividere i costi generali (affitto, tool, stipendi) “a occhio” per ore totali, li attacchi alle attività vere.

Immaginiamo uno scenario iper-semplificato per un ipotetico Social Media Manager, che chiameremo Marco. N.B. I costi sono inventati e non attinenti al mercato 😃

Marco all’inizio divide tutto “a occhio”. Risultato? Quota 500€/mese a un cliente, ma alla fine è in rosso perché non si accorge che rispondere DM gli ruba ore infinite senza fatturare extra.

In seguito Marco mappa le attività e per un cliente medio scopre che 20 post (600€) + 30 ore engagement (600€) = 1.200€ costi reali indiretti. Aggiungi i costi diretti (grafico freelance 500€) ed eccolo: deve quotare almeno 2.000€/mese per avere un margine decente, non 500€.

Questo è un libro che non consiglierei a chi parte da zero assoluto e inoltre credo ci sia bisogno di tempo, concentrazione e più letture per trarre il massimo dai contenuti. Non è un libro “leggero”, ecco. 😃

Lo consiglierei sicuramente a controller, consulenti di direzione e in generale manager che usano i costi per decidere.

Penso sia un’ottima lettura anche per i professionisti del digitale che vogliono capire cosa c’è dietro i numeri o in generale per chi vuole avviare un’attività imprenditoriale.